Последние новости

Утверждены меры налоговой поддержки организаций и индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения COVID-19

- 19 Июня 2020, 14:54

Федеральная налоговая служба сообщает, что принят Федеральный закон от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее - Федеральный закон № 172-ФЗ), которым утверждены меры налоговой поддержки организаций и индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации.

Кого освободили от уплаты налогов и взносов

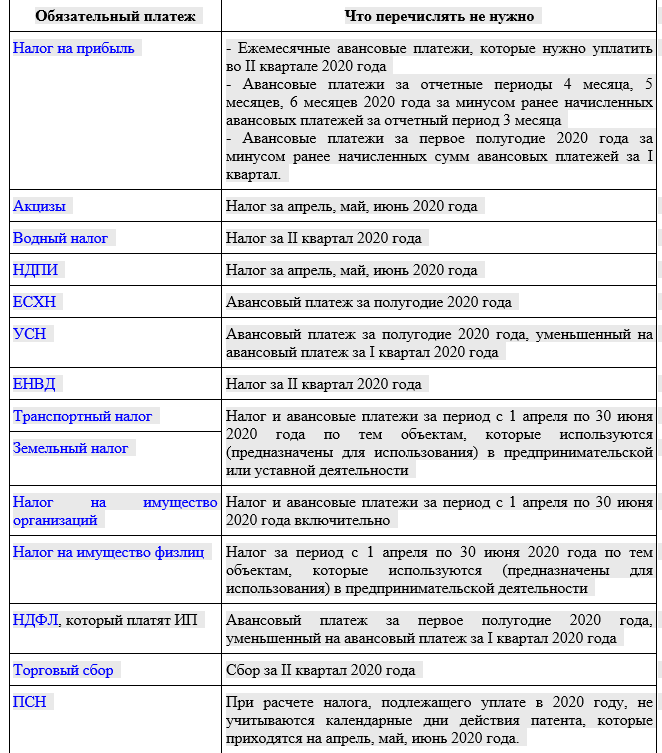

От уплаты налогов, авансовых платежей по ним и сборов за II квартал этого года освободили:

- организации, включенные в реестр МСП на основании налоговой отчетности за 2018 год (такую отчетность можно представить не позднее 30 июня этого года). Данные компании должны вести деятельность в пострадавших отраслях;

- ИП, которые ведут деятельность в пострадавших отраслях;

- организации из реестра социально ориентированных некоммерческих организаций, которые, в частности, с 2017 года являются получателями определенных грантов, субсидий;

- некоторые некоммерческие и религиозные организации.

Какие обязательные платежи можно не перечислять

Кроме того, для упомянутых организаций и ИП установили нулевой тариф страховых взносов в отношении выплат в пользу физлиц, которые начислены за апрель, май, июнь включительно 2020 года. Он применяется к выплатам как в рамках предельной базы по взносам, так и свыше предельной базы.

Отметим, что глава ФНС на совещании у президента пояснил, как будет работать освобождение.

По его словам, налогоплательщикам ничего самим делать не надо. Они, как обычно, сдают декларации, а налоговики автоматизированно уведомят о том, что платить налог в такой-то сумме за такой-то период не нужно. Кроме того, система будет предварительно уведомлять о том, что платеж не требуется.

Другие новые послабления по налогам и взносам:

При расчете налога на прибыль можно не учитывать доходы, которые возникнут из-за списания задолженности по кредиту и (или) начисленным процентам. Для этого должны соблюдаться условия:

- кредит предоставлен с 1 января по 31 декабря 2020 года на возобновление деятельности;

- по кредитному договору предоставляется или предоставлялась субсидия по процентной ставке. О субсидии налогоплательщика информирует кредитная организация в том порядке, который они согласуют между собой.

По НДФЛ ввели аналогичное освобождение.

От НДФЛ также освободили субсидии в размере налога на профессиональный доход за 2019 год, который возвращают самозанятым. Как сообщила ФНС, никаких действий или документов от самозанятых не требуется: с 1 июня деньги должны поступать на банковские карты, которые привязаны в приложении "Мой налог" или в одноименном личном кабинете.

Кроме того, уточнили норму об освобождении от НДФЛ допвыплат медицинскому персоналу. Теперь прямо указано, что положение применяется в отношении двух видов выплат, предусмотренных правительством:

- за особые условия труда и допнагрузку (постановление N 415);

- за выполнение особо важных работ (постановление N 484).

Для освобождения от налога деньги должны выплачивать на основании закона, акта президента или правительства, а источником финансового обеспечения выступать бюджетные ассигнования федерального или регионального бюджетов.

По фиксированным пенсионным взносам для предпринимателей из пострадавших отраслей на 2020 год установили пониженный размер - 20 318 руб. вместо 32 448 руб.

Закон вступил в силу со дня официального опубликования: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102748078&intelsearch=%B9+172-%D4%C7+%EE%F2+08.06.2020